#InPerfecciones

Había pasado de estresarme por los mil pesos de mi quincena, a preocuparme por la inestabilidad de mis finanzas a largo plazo.

Karla Soledad / @kasoledad

k28soledad@gmail.com

El día que pagan la quincena es una mezcla extraña de emociones revueltas. Son pocos minutos los que me dura la emoción porque al fin veo dinero en mi cuenta de banco, y muchas horas en las que me inundan el estrés y la ansiedad. Creo que realmente se han convertido en los dos días que más sufro de todo el mes – y eso que llevo veintiocho años menstruando con cólicos.

Una vez que veo la transferencia en mi cuenta, lo primero que hago es abrir un documentito de Excel que me armé al principio de este año con el objetivo de llevar un mejor control de mis finanzas personales. Empiezo a hacer cuentas para dividir mi quincena en distintos cajones: Renta, mantenimiento, internet, luz, gas. Mierda, ya se me fue la mitad de la quincena.

Pero todavía hay cajones para llenar: un pequeño abono para la deuda de la tarjeta de crédito y otro abonito para el dinero que le debo a mi papá. Maldita sea, ¿en qué momento gasté tanto? Pero bueno, solo faltan dos cajones, los dos más importantes y esos que la Karla del futuro le va a agradecer a la Karla del presente: el apartado mensual de mi maestría y la aportación voluntaria de mi afore.

Llenar ese documento me toma entre quince y treinta minutos. A veces tengo que tomar un par de pausas para recuperar el aliento mientras pienso y me quejo de lo cara que es la vida. Termino de llenar los cajones de mis gastos, y me doy cuenta que para gastar en mi quincena me sobran mil pesos. Mil. Pinches. Jodidos. Pesos. Me lleva la chingada.

Y todavía me falta hacer el súper. ¿Cuál es la cantidad mínima de comida que necesito para sobrevivir los siguientes quince días? ¿Qué es más barato que el atún enlatado? Brinco de mi Excel a otra ventana para googlear: “recetas fáciles y baratas” y “qué comer cuando la quincena no te alcanza”.

De repente me acuerdo que ese fin de semana tengo la fiesta de cumpleaños de una amiga, y quedé de ir al cine con mi mamá, Mila ya no tiene croquetas y el gelish de mis uñas ya parece manicure francés. Mi coche ya no tiene gasolina y es el puto semestre de la verificación. Mi cabeza se frena en seco cuando me doy cuenta que mi labio está sangrando, pues tengo ese mal hábito de morderme el interior de la boca cuando estoy estresada.

Sacudo la cabeza, regreso a la pantalla de mi laptop, pago la renta, pago mis deudas y me transfiero a mi cuenta del día a día los mil pesos que me sobran para gastar -o más bien, para sobrevivir- los próximos quince días. Me levanto de mi escritorio y siento que necesito tomar un break de mis pensamientos. Pongo mi difusor con un aceite esencial de vainilla, cierro las cortinas y me recuesto en mi cama para relajarme.

“Cálmate, un día a la vez”, “Tienes todo para ser feliz”, “Ten una mentalidad de abundancia y las cosas llegarán a ti”. Me repito a mí misma este tipo de frases para tranquilizar mi ansiedad. “No tienes prisa por hacer tu maestría, ni por comprar una casa, ni por viajar a otro país. Todo lento y a su tiempo; poco a poco” sigo diciéndome.

“Pero bueno, tampoco quiero hacer mi maestría a los 40 años. ¿Cuál era mi meta de ahorro? Ah si, doscientos mil pesos”. Trago saliva y puedo sentir que abro los ojos como platos. “Es que a este paso, ¿cuándo chingados voy a lograr ahorrar esa cantidad de dinero? Si apenas puedo ahorrar mil quinientos al mes, ¿cómo le hago para juntar más sin seguir endeudándome?” Me detengo y decido no pensar más en mi maestría porque, más que emocionarme, se ha convertido en un tema que me agobia cada que regreso a él.

“Tranquila, al menos tu renta no es tan cara. Aunque pensándolo bien… ¿quieres rentar toda la vida? Bueno pero, si no puedo juntar doscientos mil pesos para la maestría, no tengo idea cuánto tiempo me tomaría ahorrar para dar el enganche de un departamento. Además con los costos de la CDMX, no sé si sea posible siquiera. Pero, ¿a dónde me iría a vivir? Qué jodido es que tengas que desplazarte porque tu sueldo ya no da para los costos de vida de la ciudad”.

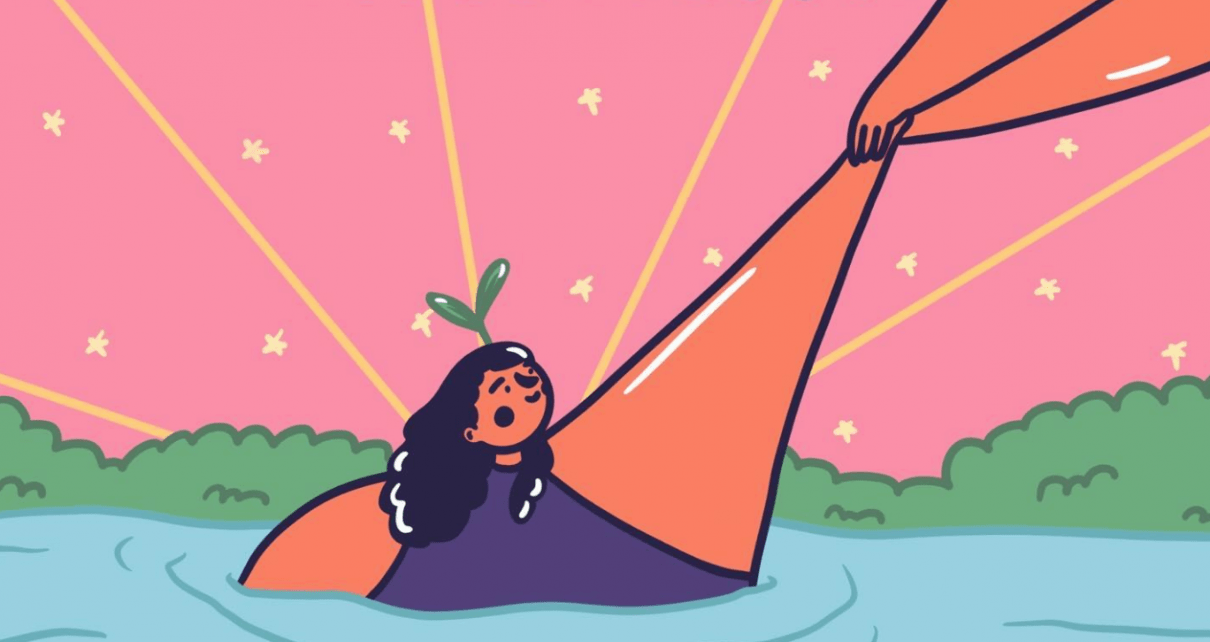

De repente me encontré a mi misma asfixiada, hiperventilando, con el corazón acelerado y con una sensación de que el aire no era suficiente. Había pasado de estresarme por los mil pesos de mi quincena, a preocuparme por la inestabilidad de mis finanzas a largo plazo. Mi cabeza tiene ese talento de escalar las cosas a la velocidad de la luz, y en cuestión de segundos me imaginé viviendo en la calle a mis ochenta años.

“¡Silencio, Bruno!”, grité en voz alta, recordando la película de Luca, cuando Alberto habla de aprender a tomar control de esa voz interna que nos sabotea con su pesimismo y negatividad. Después de aplicar el gran método terapéutico de hacerme bolita y llorar un ratito, empecé a sentirme mejor y calmar mi mentalidad fatalista.

Tras este pequeña crisis, quise investigar y leer un poco para entender mejor mi situación y sobre todo, buscar estrategias o acciones que pudieran ayudarme a encontrar un equilibrio financiero y salir de esta rutina de estrés. Pues si de algo estaba segura, es que estaba cansada de pasar por la misma crisis cada quincena.

Un recurso que se ha vuelto mi gran aliado y mi enciclopedia para entender temas que a veces me rebasan es el contenido de AJ Plus Español. Ahí encontré algunos videos interesantes acerca de la situación económica global, los efectos de la inflación, y sobre todo las afectaciones que está teniendo sobre la población en distintos aspectos de la vida cotidiana. Todas las situaciones que se explicaban en estos contenidos resonaron mucho en mí, pues en ellas vi reflejadas todas mis preocupaciones financieras.

Todo esto me dejó tres reflexiones. Primero, la situación de inestabilidad económica que estoy atravesando no es algo que yo haya provocado y por lo tanto, no es mi culpa. No se trata de algo que yo hubiera podido evitar ni es la consecuencia de acciones personales. No se trata de un problema individual, sino de una realidad mucho más grande y mucho más compleja. Esto es más grande que yo, y por tanto no tengo control ni poder sobre ello.

Segundo, no soy la única que está pasando por un mal momento financiero. Así como yo, conozco más personas, amistades y familiares que comparten mis mismas frustraciones y preocupaciones. Se trata de una crisis global que afecta a toda una generación, pues los millennials, centennials, y quienes vienen detrás de nosotres nos quedamos cada vez con menos oportunidades para asegurar un futuro económico estable. Somos una generación que encuentra cada vez más obstáculos y dificultades para hacernos de cosas como un patrimonio, un ahorro, un fondo para el retiro, y todas esas cosas que las generaciones arriba de nosotres pudieron obtener. Reconocer esto me ayudó a sentirme menos sola, y darme cuenta que puedo acercarme a otras personas para desahogarnos y apapacharnos entre nosotres.

Por último, es cierto que la situación económica global me provoca una gran sensación de impotencia al no tener el control ni el poder de mejorarla. Sin embargo, puedo contrarrestar esa impotencia al enfocarme en tomar control sobre mi realidad particular y la manera en la que esa situación global afecta mi día a día. Puedo recuperar mi sentido de agencia al tomar pequeñas acciones que me permitan tener un buen manejo de mis gastos, y entender que cuidar de mis finanzas es cuidar de mí misma. Porque dentro de la frustración de luchar contra aquello que no podemos controlar, lo que sí podemos hacer es aprender a encontrar la calma. Como dice la genia de Elsa y Elmar…

“Voy a empezar a cambiar,

Me voy a dejar de quejar,

Y voy a aceptar lo que tanto me cuesta,

A aceptar lo que tanto me cuesta.

Que nada es como quieres que sea,

Nada es como quieres que sea,

Como quieres que sea, nada es.”

Ilustración de @paubraw.arts